破産は,

- 再チャレンジの制度であり

- おわりではなくはじまりで

- 決して恥ずかしいことではありません

一度間違えただけで,一生苦しむ必要はありません。

やり直せるのです。

まだまだ破産に対する世間のイメージは良くないと思いますので,破産について概説してみたいと思います。

破産とは

破産とは、借金等(債務)を支払うことができなくなった場合に、全財産※をお金に換えて、各債権者に債権額に応じて分配、清算して、破綻した生活を立て直すことを目的としている制度。

- 管財事件と同時廃止事件

- 管財事件

破産管財人が、破産者の持っている全財産※を換価・処分・回収し、集めたお金を債権を届け出た債権者に配当。

破産のメリット

1 発生→継続→終了というプロセス

社会=法律=終わりがある。

2 破産の趣旨

経済的再生→人権尊重

3 実質面

楽、現実的、人とのトラブルも同じ=アンマッチは、終わる・切る・避けることが一番

破産しても…

- 不自由は小さい

- 選挙権はなくならない

- 生活必需品までとられない

- 将来は明るい

- 就業可能

- 会社を作ることも可能

- 他人に影響しない

- 配偶者,子供,親,兄弟には無影響

破産Q&A

以下、自然人の破産についての裁判所の説明を引用

https://www.courts.go.jp/tottori/saiban/tetuzuki/hasan/index.html

Q.破産手続開始の申立てをすると、年金が打ち切られることはないですか。

→年金を打ち切られることはありません。国民年金や厚生年金等の年金受給権は、法律上、差押禁止財産となっていて、破産手続開始決定により影響を受けません。

Q.破産手続が開始されると、何か制限を受けるのですか?

1 財産に対する管理処分権限の喪失

破産手続開始決定以後は、破産管財人が財産の管理処分を行うことになります。

2 居住移転の制限

裁判所の許可がなければ、その居住地を離れることができません。

3 郵便物の受信制限

破産者に宛てた郵便物は、破産管財人に転送されます。

4 公私法上の資格制限

弁護士、公認会計士、税理士、司法書士、後見人、保険外交員、警備員、株式会社や

有限会社の取締役等にはなれません。

なお、免責許可決定が確定すると、公私法上の資格制限は消滅します。仮に、免責が許可されなかった場合でも、破産手続開始決定を受けてから10年を経過した時点で消滅します(これを「復権」といいます)。

また、選挙権や被選挙権等の公民権が喪失することはありません。

Q. 破産手続が開始されたら、住民票や戸籍に記載されるのですか。

記載されません。

Q. 破産手続が開始されたら、家族にも不利益がありますか。

破産することによって発生する利益や不利益は、破産者だけが受けるのであり、破産者と親族関係にあるということだけでは、その人たちには何らの影響はありません。保証人になっていない限り、支払義務はありません。また、親族の進学、就職、結婚等にも影響はありません。親からの財産の相続権がなくなることもありません。

Q. 免責とは何ですか。

破産手続で債権者へ支払われなかった債務について、支払義務を免除することです。破産手続開始決定を受け、破産手続が終了しただけでは負債の支払義務は免除されません。その後の審理の結果、免責許可決定がされ、その決定が確定すると、破産者が破産手続開始決定前に負担した債務は、税金や罰金等の一部の例外を除いて支払う責任がなくなります。また、破産手続開始決定によって喪失した法律上の資格等を回復(復権)します。

Q. 免責許可の効力は、破産者以外にも及ぶのですか。

免責の効力は、破産者以外には及びません。したがって、保証人又は連帯債務者がいる場合、その保証人又は連帯債務者は、破産者の免責許可決定確定後も、依然として支払義務を負います。

破産の費用

破産にかかる費用は,主に裁判所に納める予納金,申立にかかる弁護士費用です。

予納金は,ケースバイケースですが,通常は40万円程度,簡易な場合は0-20万円程度が目安です。

弁護士費用は,これもケースバイケース,弁護士,法律事務所ことに,事案の難易等に応じて決められるものですが,30万円から50万円程度であることが多いと思われます。

破産の前にしてはいけないこと

- 余計なことはしない

- 小手先で利益を図ろうとしない

- 目的は破産が認められることであり、得をすることではない

破産申立手続

1 原則として,債権者に受任通知を発送し,取り立てを止めます。

2 債権者への聴取によって,債務を確定します。

3 収入の状況や財産の状況などを資料とともに裁判所に説明する申立書を作成します。

当職の場合は,事情を聴取し,こちらでまとめ,完成させるという工程を経ます(弁護士によります。)。

資料を用意することは必要ですが,必要なものを提示しますので,そう難しい作業ではありません。

要領よくこなせる方で1回,そうでなくとも2,3回の面談で申立に至ることがほとんどです。

原則として,数ヵ月程度で申し立ては可能です。事情によっては,より早期に申し立てることもあります。

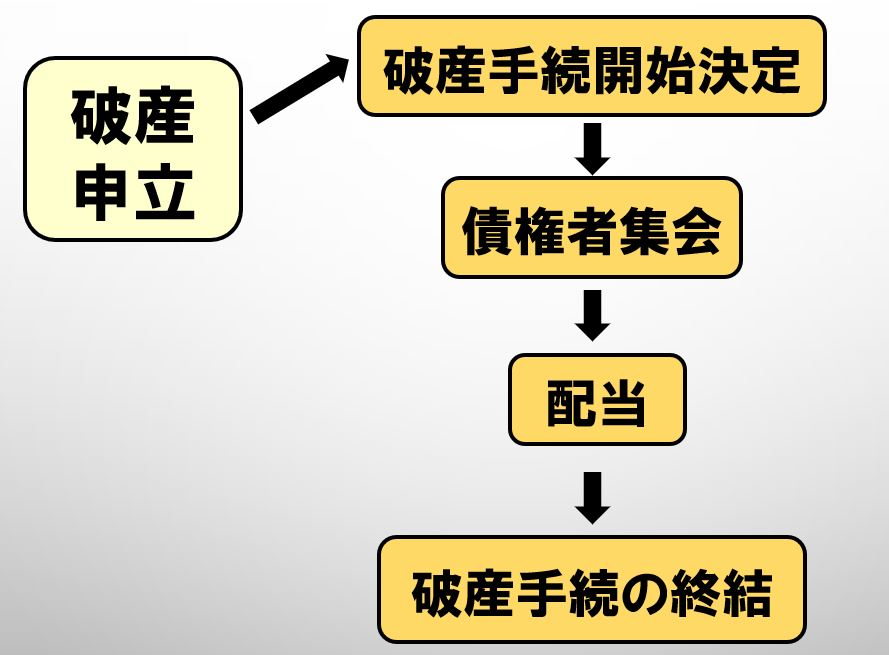

破産申立後の手続き

原則形態としてはこのような流れで,破産手続の開始から終結まで、早ければ数ケ月、遅ければ、数年あるいはそれ以上というタイムスケジュールです。

同時廃止という簡易なものであれば,申し立てから1ヵ月程度で終わる場合もあります。

まとめ(お守りとしての破産)

いままさに検討している

→臆することなく進む

まだ頑張れる

→頑張っていただいて,お守りとして破産申立のための現金と知識を持っておく